(来源:靠谱化工股)

事件

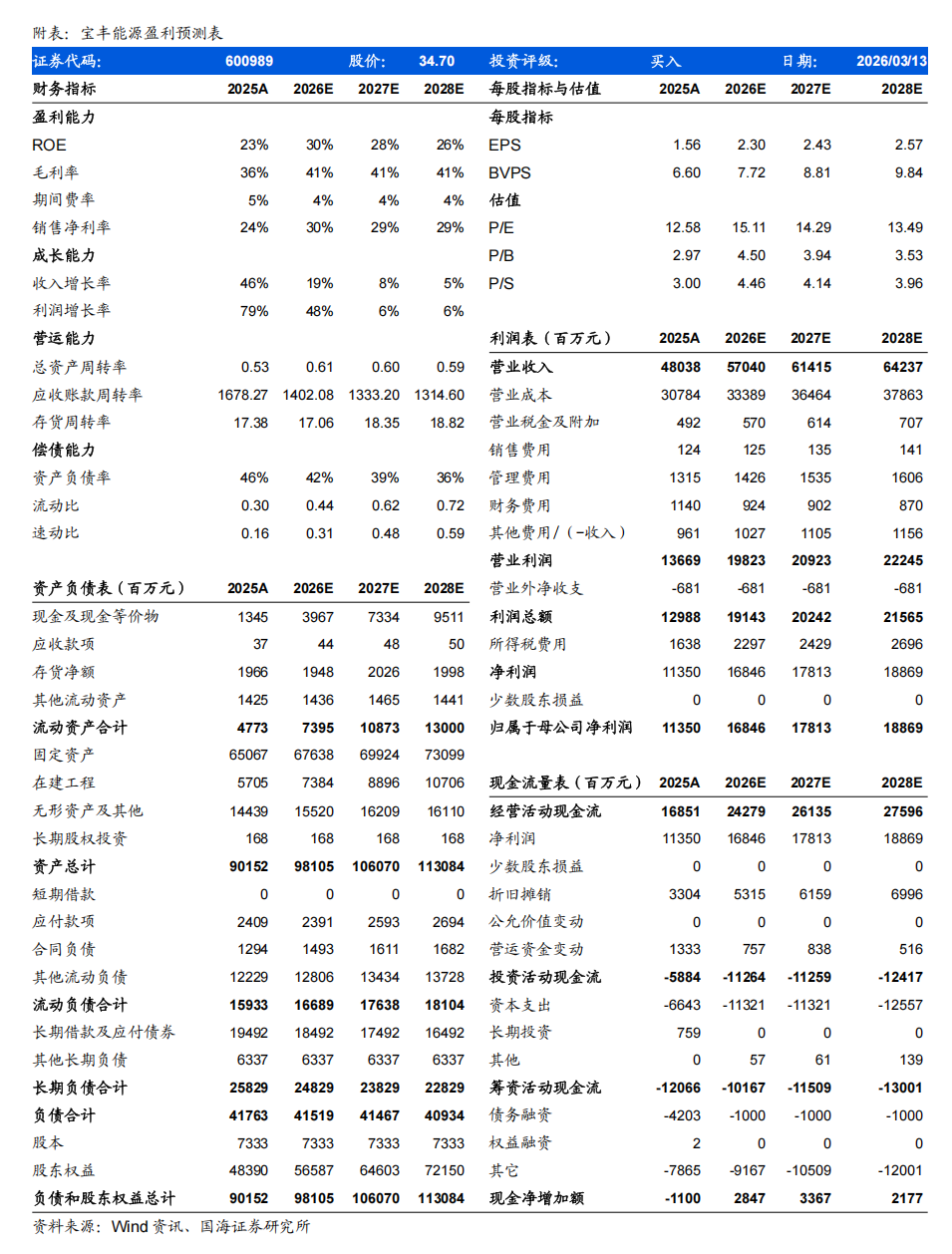

2026年3月13日,宝丰能源发布2025年年度报告,2025年公司实现营业收入480.38亿元,同比+45.64%;实现归母净利润113.50亿元,同比+79.09%;ROE为24.84%,同比+9.29pct;销售毛利率35.92%,同比+2.77pct;销售净利率23.63%,同比+4.42pct。其中,2025Q4公司实现营业收入124.93亿元,同比+43.46%,环比-1.83%;实现归母净利润24.00亿元,同比+33.29%,环比-25.74%;扣非后归母净利润25.48亿元,同比+36.02%,环比-24.87%;ROE为5.09%,同比+0.82pct,环比-2.04pct。销售毛利率31.94%,同比+0.50pct,环比-6.41pct;销售净利率19.21%,同比-1.47pct,环比-6.19pct。

内蒙古烯烃项目投产,2025年业绩大幅增长

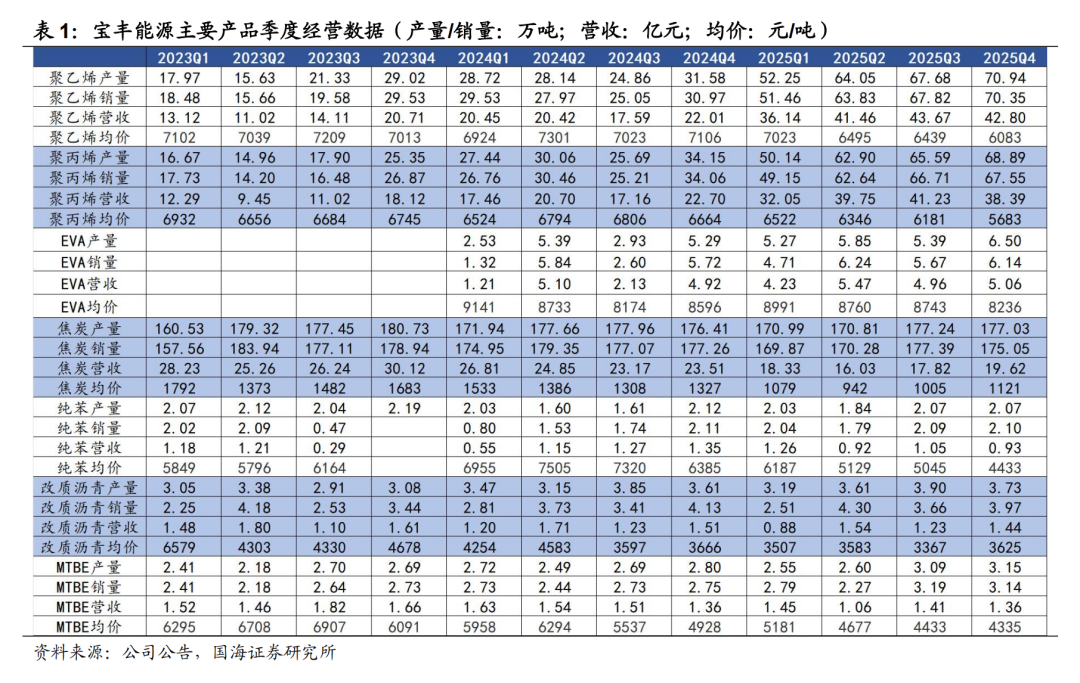

2025年公司实现营业收入480.38亿元,同比+45.64%;实现归母净利润113.50亿元,同比+79.09%。公司业绩增长主要得益于公司内蒙古烯烃项目投产,烯烃产品产销量同比显著增加。2025年,公司聚乙烯平均单价6473元/吨,同比-8.69%,销量253万吨,同比+123%;聚丙烯平均单价6154元/吨,同比-8.10%,销量246万吨,同比+111%;EVA/LDPE平均单价8664元/吨,同比+0.47%,销量23万吨,同比+47%;焦炭平均单价1037元/吨,同比-25.29%。原材料方面,2025年公司气化原料煤平均采购单价为462元/吨,同比-17.87%;炼焦精煤平均采购单价为754元/吨,同比-29.74%;动力煤平均采购单价为336元/吨,同比-18.96%。2025年公司烯烃产品实现营业收入376亿元,同比增长95%,毛利率38%,同比增加4个百分点;焦化产品实现营业收入75亿元,同比下降26%,毛利率30%,同比增加1个百分点;精细化工产品实现营业收入27亿元,同比下降21%,毛利率20%,同比减少20个百分点。期间费用方面,2025年公司销售/管理/研发/财务费用率分别为0.26%/2.74%/ 2.00%/2.37%,同比-0.10/+0.09/-0.29/+0.11pct。2025年,公司经营活动产生的现金流量净额为168.51亿元,同比增加89.39%,主要系内蒙煤基新材料投产,经营性现金流入增加。

聚烯烃产销量同比增加,原油及烯烃价格上涨看好Q1业绩

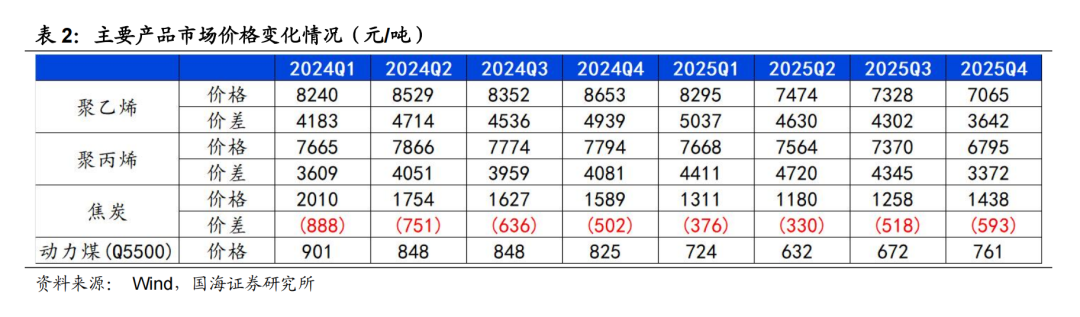

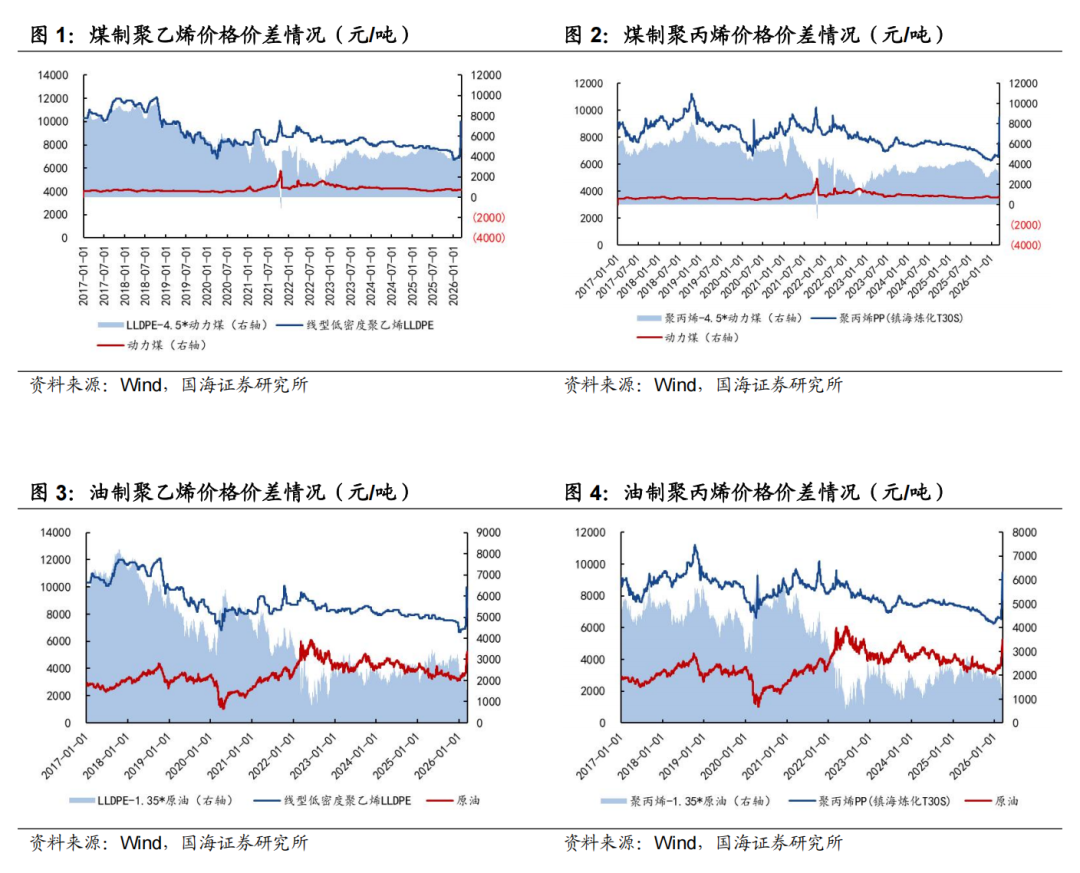

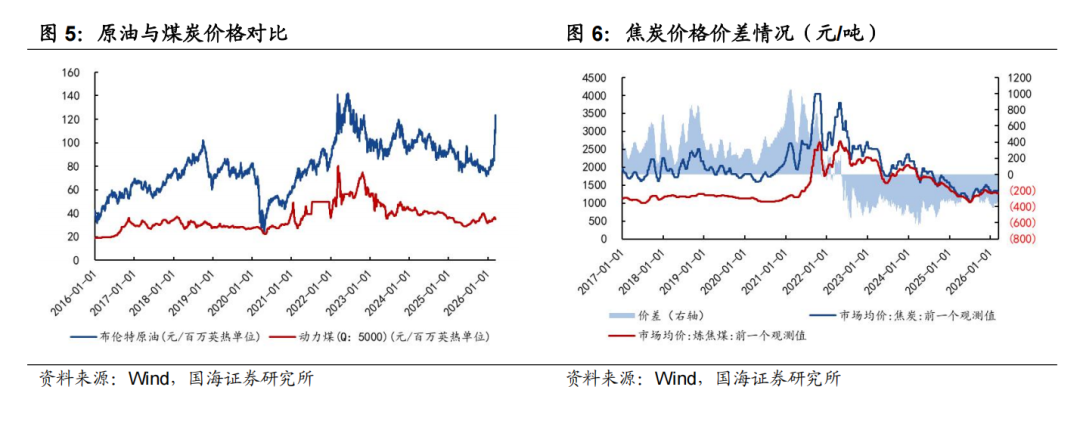

2025Q4,公司实现营业收入124.93亿元,同比+37.85亿元,环比-2.32亿元;毛利润39.91亿元,同比+12.53亿元,环比-8.88亿元;归母净利润24.00亿元,同比+5.99亿元,环比-8.32亿元。公司营收及利润同比增加,主要系聚烯烃产销量同比增长;营收及利润环比略有下降,主要受到四季度煤炭价格上涨影响。2025Q4,公司聚乙烯销量为70.35万吨,同比+127%,环比+4%;聚丙烯销量为67.55万吨,同比+98%,环比+1%;EVA销量为6.14万吨,同比+7%,环比+8%;焦炭销量为175.05万吨,同比-1%,环比-1%。据Wind数据,2025Q4聚乙烯均价为7065元/吨,同比-18%,环比-4%,价差为3642元/吨,同比-26%,环比-15%;聚丙烯均价为6795元/吨,同比-13%,环比-8%,价差为3372元/吨,同比-17%,环比-22%。原材料端,煤炭均价为761元/吨,同比-8%,环比+13%。期间费用方面,2025Q4公司销售/管理/研发/财务费用分别为0.35/3.50/2.26/2.80亿元,同比+0.01/+1.28/+1.54/+0.96亿元,环比+0.10/+0.20/-0.79/-0.15亿元。2025Q4公司营业外支出为1.95亿元,同比+1.13亿元,环比-0.14亿元。2026Q1,受到中东局势影响,原油及聚烯烃价格快速上涨,煤价相对稳定,油煤价差大幅走扩,看好公司2026年一季度业绩。据Wind数据,截至2025年3月13日,聚乙烯价格为8500元/吨,较年初+27%,价差5220元/吨,较年初+43%;聚丙烯价格为8600元/吨,较年初+32%,价差5320元/吨,较年初+54%。原材料端,据Wind数据,截至2025年3月13日,动力煤(Q5500)价格为729元/吨,较年初+8%。

宁东四期项目有序推进,实施持续稳定的利润分配政策

2025年,公司内蒙古300万吨/年烯烃项目全面建成投产并创造了良好的效益;宁东三期烯烃项目OCC装置、醋酸乙烯项目正式生产,针状焦项目投入试生产;宁东四期烯烃项目进展顺利,甲醇、动力项目土建工程进入收尾阶段,钢结构、设备开始安装,烯烃项目土建施工进入高峰期,项目计划于2026年底建成投产。公司2025年末期利润分配方案为:以实施权益分派股权登记日登记的总股本扣除公司回购股份后的股数为基数,中小股东每股派发现金红利人民币0.4921元(含税),大股东每股派发现金红利人民币0.3906元(含税),合计派发现金红利人民币30.55亿元,占公司当年合并报表归属于母公司股东的净利润的26.91%。加上2025年中期已派发现金红利人民币20.36亿元,2025年度共计派发现金红利人民币50.91亿元,占公司当年合并报表归属于母公司股东的净利润的44.85%。

盈利预测和投资评级

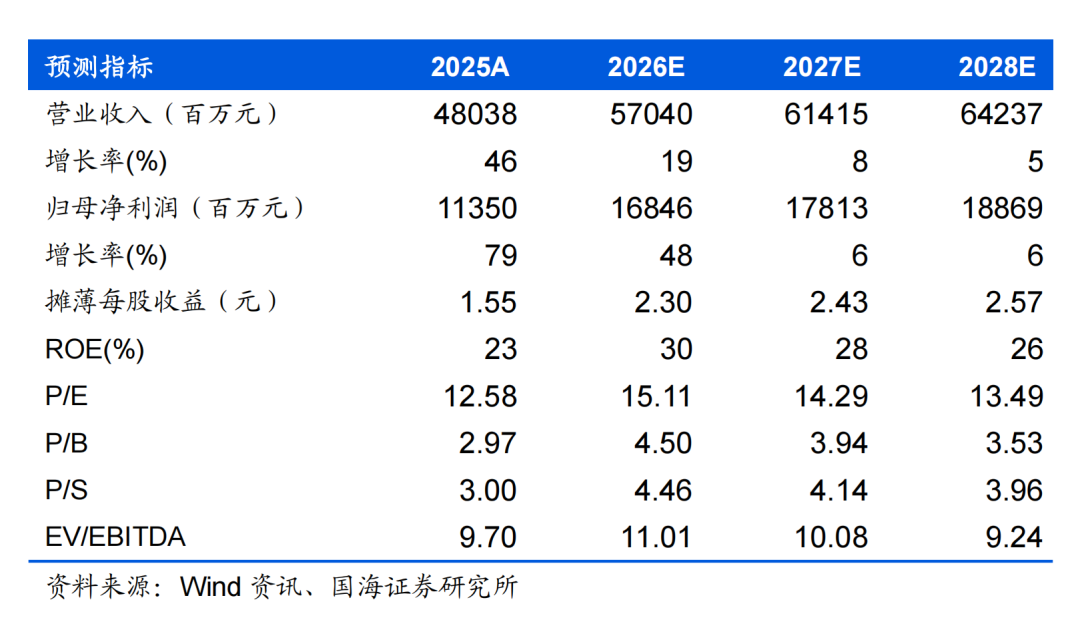

我们预计公司2026-2028年营业收入分别为570、614、642亿元,归母净利润分别为168、178、189亿元,对应PE分别15、14、13倍,公司是煤制烯烃龙头企业,多项目有序推进,看好公司成长性,维持“买入”评级。

风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;未来需求下滑;新项目进度不及预期。

证券研究报告《宝丰能源2025年年报点评:2025年利润大增,油价上涨看好公司业绩》

对外发布时间:2026年3月15日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏 SAC编号:S0350521080009

李永磊 SAC编号:S0350521080004

李娟廷 SAC编号:S0350524090007

【万华化学】

【万华化学】20210912 万华化学深度之一:周期位置及进化的里程碑

20211118 万华化学深度之二:ADI:聚氨酯皇冠上的明珠,产品集群雏形已现

20220620 万华化学深度之三:聚氨酯-板块空间广大,规模一体化优势显著

20220717 万华化学深度之四:多线研发打造技术壁垒,看好万华后续技术专利储备

20220809 万华化学7月报:中报业绩显韧性,润肤剂等多项目环评获批

20220706 万华化学6月报:多项目环评获批,下游汽车产销好转20220607 万华化学5月报:MDI内外价差扩大,多个新项目环评公示20220508 万华化学4月报:聚氨酯价差回落,石化和新材料价差好转20220407 万华化学3月报:乙烯二期进行社会风险公示,眉山基地布局PLA产能20220306 万华化学2月报:参股碳纤维公司,TDI景气向上20220128 万华化学1月报:MDI下游环比改善,TDI景气回升20220117 万华化学12月报:聚氨酯下游再扩张,MDI下游环比改善20211206 万华化学11月报:五大新项目环评,下游汽车产量好转20211116 万华化学10月报:价差维持平稳,福建产能再扩张

]article_adlist-->【轮胎】20210912 轮胎行业深度之一:后疫情时代,轮胎行业的主逻辑

20211102 轮胎行业深度之二:海运价格松动,轮胎拐点已现

20220522 轮胎行业深度之三:一季度拐点已现

20220319 玲珑轮胎深度之一:配套、零售、国际化三管齐下,打造国产轮胎品牌

20220320 赛轮轮胎深度之一:东南亚基地高增长,“液体黄金”显实力

20220425 森麒麟深度之一:以智能制造为抓手,向全球龙头迈进

]article_adlist-->【石化煤化轻烃】20211122 民营炼化深度之一:如何看待当前位置的民营炼化

20220127 民营炼化深度之二:进口缺口大,聚烯烃仍处战略机遇期

20220211 卫星化学深度之一:轻烃一体化底蕴深厚,化学新材料加速发展20220217 华鲁恒升:守正出奇——新十年再出发20220618 宝丰能源:煤化工龙头,持续高增长

]article_adlist-->【新能源材料】20210912 新能源材料深度之一:磷化工和钛白粉企业进军磷酸铁,大有可为

20211218 新能源材料深度之二:二氧化碳加氢制甲醇有望迎来产业化

20220121 新能源材料深度之三:PVDF:锂电助推高景气,一体化最受益

20220420 蓝晓科技:盐湖提锂不断突破,多核驱动助高增长

20220629 磷化工未来4年供需:磷矿石、净化磷酸和工业一铵将持续紧张

20220712 盐湖股份:钾锂双轮驱动,钾肥龙头重新起航

20220801 钒电池材料:钒电进入快速发展期,上游材料迎新机遇

20220806 黑猫股份:炭黑景气回升,锂电级导电炭黑布局打开成长空间

20220810 信德新材:负极包覆材料领先企业

20220815 合盛硅业:硅业巨头不断扩张,成本优势铸造护城河

]article_adlist-->【新材料及成长】20211018 可降解塑料深度之一:限塑政策加码,可降解塑料迎良机

20211228 瑞华泰:国内PI膜龙头,透明PI膜突破在即

20211229 赞宇科技:双碳来临,格局优化,油化龙头快速扩张

20220106 金禾实业:低糖引潮流,甜味剂龙头空间广阔

20220321 中国化学:工程与实业协同发展,新材料带来大机遇20220530 碳纤维行业框架:双碳战略推动碳纤维景气度上行,技术进步产能扩张降本可期20220730 凯赛生物深度之一:合成生物学龙头,推动聚酰胺行业变革20220816 中化国际深度之一:聚焦核心产业链,加速打造化工新材料领先企业20220826 半导体材料行业深度之一:光刻胶国产替代正当时

]article_adlist-->【农化】20220105 长青股份:量价齐升,品类优化

20220515 肥料行业深度:化肥迎来景气大周期

20220615 扬农化工:新格局,新体系,新未来

]article_adlist-->【纯碱】20220511 远兴能源:稀缺天然碱龙头,兼具低成本优势和成长属性

20220523 纯碱行业深度:光伏需求持续增长,纯碱景气周期有望延续

]article_adlist-->【其他专题策略】20211217 2022化工策略:优选复苏、扩能、新材料三条主线

20220418 硫行业深度:硫元素紧张,国内炼厂、硫铁矿和铜冶炼企业受益

20220605 化工专题:欧洲成本大增,利好中国化工品出口

20220723 化工专题:欧洲成本大增,利好中国化工品出口(7月更新)

]article_adlist-->重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

]article_adlist-->本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

信康配资提示:文章来自网络,不代表本站观点。